メザニンローンとは?

『OwnersBook』で掲載する案件の多くは、運用タイプ:貸付(メザニン/シニア)とあり、投資概要にも「メザニンローン」「シニアローン」という単語が出てきます。

これは、当該案件の運用は≪不動産担保ローンに対する貸付によって行われる≫こと示しています。

投資家の皆様は、出資によって実物不動産を一部購入される(持分をもつ)のではなく、不動産を担保としたローンへ出資をされるということを表します。

ここではメザニンローンについて具体的に説明します。

不動産融資の形態の1つである

メザニンローン

不動産融資(ローン)の形態の1つであるメザニンローンについて説明します。

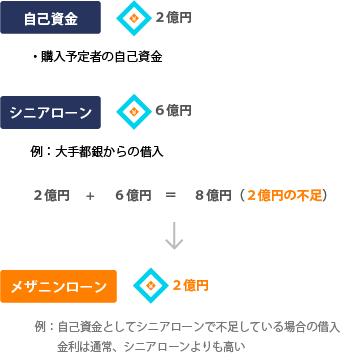

たとえば、10億円のオフィスビルの購入を検討していた人がいたとします。

その人が手元に用意できる現金は2億円だったとします。通常の銀行融資(シニアローン)を依頼したところ、6億円を調達できることが分かりました。しかし、自己資金(エクイティ)とシニアローンだけですと、不動産の購入を諦める必要があります。

不動産投資マーケットには、このような不動産購入希望者のために、自己資金(エクイティ)とシニアローンで足りない部分(今回の例でいいますと2億円)を対象とする融資を手がけるお金の貸し手がいます。その際の融資のことを、一般的に「メザニンローン」と言います。「メザニン」は、直訳すると「中2階」という意味になりローン回収のリスクを低いものから高いものまで階層化すると、メザニンローンは中ほどに位置するところからこのように呼ばれます。

メザニンローンを受けることで、購入検討者の資金負担が軽減され、シニアローンがより円滑に調達されやすくなるというわけです。

ミドルリスク・ミドルリターン

通常はシニアローンを借りて、それでも資金が足りない場合に借りるのがメザニンローンです。

メザニンローンは、通常借入であるシニアローンより劣後する(返済順位が後になる)借入れで、借り手の返済が滞った場合には担保となる不動産を処分してローンを回収しますが、メザニンローンの債権者はシニアローンの債権者が回収して残余金があった場合にそこから回収できるのにすぎませんので、リスクは高めになります。

そのため金利がシニアローンより高めの設定になったりしますが、一方で「借入期間中は利払いのみを行えばよく、元本は満期時に一括返済する」といったように当事者間で合意した内容でローンを組むこともできるので、自由度が高いのも特徴です。また一方で、自己資金部分と比較すれば、元本毀損のリスクは小さいため、不動産投資におけるメザニンローンは、「ミドルリスク・ミドルリターン」とも言われております。

このメザニンローンですが、不動産投資マーケットにおける貸し手としては銀行、保険会社、リース会社、信販会社等があります。日本におけるメザニンローンの市場規模はまだまだ小さいですが、欧米などの幅広い投資家層を抱えるマーケットでは多様な資金供給手段(資金調達手段)の一つとして重要な役割を担っており、盛んに行われている投資手法で、メザニンファイナンスを専門とする投資銀行やメザニン投資を専門とするファンドなども多数存在しています。

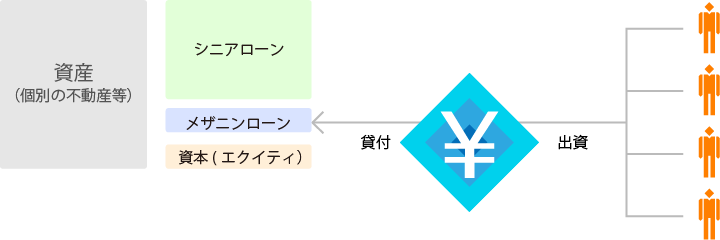

OwnersBookのメザニンローンタイプでは、出資いただいた資金でメザニンローンの貸付を行い、元本の返還と利息の配当をしています。

貸付(メザニンローン)タイプの概略図

メザニンローンの借主とは

どのような方がメザニンローンを借りるのでしょうか?いくつか例を挙げてみます。

1)資金効率を上げたい不動産会社

マンションなどを開発し、リースアップをして個人投資家などに売却していくプランを持っているが、売却までの期間お金を借りて、次のプロジェクトへの投資に移りたいようなケース。また、単純に次の案件への投資機会が現れた際にスピーディに動けるよう、予め手元流動性を厚くしておきたいケース。

2)不動産デベロッパー

建設中に、追加で資金が必要となったケース。

貸主側にとってのメザニンローンの魅力とリスクとは

上記で借主像をイメージしたところで、貸主側にとっての魅力とリスクを検討してみましょう。

1)魅力

メザニンローンは一般的にはシニアローンよりも高い利回りを得られる商品となっています。それは投資リスクに見合った金利水準が設定されるからであり、メザニンローンを取り入れることにより投資のリターンが改善されます。

2)リスク

メザニンローンはシニアローンより返済順位が後になる借入れです。そのためリスクはシニアローンよりも高くなります。通常借り手の返済が滞った場合には担保となる不動産を処分してローンを回収しますが、メザニンローンの債権者はシニアローンの債権者が回収しても残余金があった場合にそこから回収できるにすぎないからです。

メザニンローンはシニアローンと比べるとハイリスク・ハイリターンといえますので、貸主側にとっては担保の分析が非常に重要となります。た、それは逆に、担保の分析をきちんと行うことができれば、より適切な、よりよい収益機会を捕えることができる、ということを意味しています。