- 運営会社:

- ロードスターインベストメンツ株式会社

(上場企業100%子会社)

厳選された最新の投資案件

貸付型は全案件不動産担保付きです。担保物件は全て不動産のプロが評価しています。

※「予定年利回り」と表現されている場合は全て予定利回り(年換算・内部収益率)を意味します。

東証プライム上場企業の100%子会社が運営しています

- 設立

-

2012年3月

- 上場

-

2017年9月

- 資本金

(資本準備金含む) -

27億94百万円

※2022年12月31日現在

- 売上高

(連結) -

236億37百万円

※2022年12月期

親会社ロードスターキャピタル株式会社(東証プライム上場)

不動産のプロが案件を厳選しています

リーマンショックも経験した20年超の不動産業界経験者、

不動産鑑定士等の不動産関連資格取得者が当社グループに多数在籍しています。

-

岩野 達志

ロードスターキャピタル株式会社

代表取締役社長東京大学農学部卒。一般財団法人日本不動産研究所にてキャリアをスタートし、不動産鑑定業務に従事。

2000年よりゴールドマン・サックス・リアルティ・ジャパンにて自己投資・運用ファンドの不動産取得部門、2002年以降はアセットマネジメント部門。2004年からロックポイントマネジメントジャパンLLC ディレクターとしてエクイティ500億円以上、案件総額3,000億円以上を実行、ロックポイントグループの日本における不動産投資業務をリード。

ロードスターインベストメンツ株式会社取締役

不動産鑑定士、宅地建物取引士 -

久保 直之

ロードスターキャピタル株式会社

取締役・営業本部長東京大学農学部卒。農林中央金庫にてキャリアをスタート。

情報系システムの企画・開発に従事。1999年より一般財団法人日本不動産研究所にて不動産鑑定業務に従事。2010年より2年間米国に留学し、ビジネススクールにおいて不動産を専攻し、米国における不動産開発等を学ぶ。また在学中に英米両国の不動産鑑定士資格を取得。帰国後は海外不動産の評価・コンサルティング業務に従事。2014年2月にロードスターキャピタル株式会社に入社。以来OwnersBookの運営に携わる。

不動産鑑定士、MAI、CCIM、MBA(UNC Kenan-Flagler Business School)、宅地建物取引士、不動産証券化協会認定マスター -

成田 洋

ロードスターインベストメンツ株式会社

代表取締役社長東京大学法学部卒。ファイナンシャル・セキュリティ・アシュアランス・インクにてキャリアをスタート。

2009年よりタッチストーン・キャピタル・マネージメントにて不動産投資に係るアセット・マネジメント業務に従事。海外機関投資家による不動産投資のサポート業務を中心に、1,000億円超の不動産投資案件に関与。2014年7月にロードスターキャピタル株式会社に入社。以来OwnersBookの運営に携わる。

CFA協会認定証券アナリスト、ビル経営管理士、不動産証券化協会認定マスター

OwnersBookの

案件タイプは2種類

1

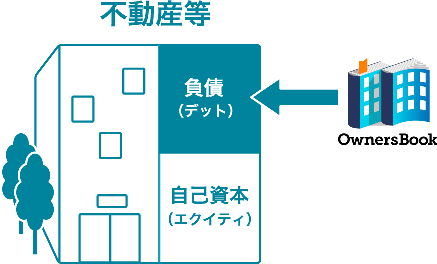

貸付型

(ソーシャルレンディング)

別名ソーシャルレンディングと呼ばれる貸付型は、クラウドファンディングで集めた資金を使い、お金を借りたい企業に対し、不動産等を担保として融資します。

投資家の皆様は融資に対する利息及び元本をOwnersBookから配当及び出資金返還として受け取ります。

最低投資額は1万円から可能です。

国内不動産案件

すべての案件に不動産担保付き

全案件不動産担保付き。元本毀損リスクの低減の取り組みを徹底しています。

社内外の専門家によるダブルチェック

当社グループの不動産鑑定士による精査+外部の専門家による査定によって担保不動産の市場価値を正確に把握しています。

融資する上限はLTV80%以下

融資金額はLTV(Loan to Value)80%以下を基準としています。担保不動産売却時の市場変動による価格下落リスクを低減しています。

運用実績

- 累計投資額

- 48,414,850,000円

- 投資実行済案件数

- 311件

- 償還済案件数

- 266件

- 上記のうち、

期限前償還済案件数 - 221件

- 返済遅延件数

- 1件

- 元本割れ件数

- 0件

- 平均予定運用期間

- 21.4か月

- 平均確定運用期間

- 11.1か月

- サービス開始

- 2014年9月

運用実績は2024年4月23日時点の情報です。

2

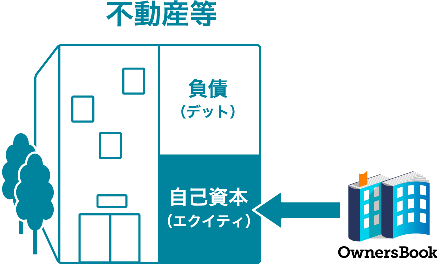

エクイティ型

エクイティ型は、クラウドファンディングで集めた資金を使い、単数または複数の特別目的会社(SPC)を経由して、不動産信託受益権や出資持分等を取得します。

投資家の皆様は物件の運用中の賃料収入や運用資産の売却による売却益をOwnersBookから配当として受け取ります。

- 国内不動産案件

-

-

最低投資額は案件個別設定

※第一号案件は50万円 - 出資金償還額が大幅に減少する、又は償還できなくなるリスクがありますが、売却益を出資持分に応じて享受することができます。

- 投資対象の物件情報を積極的に開示することが可能となるため、投資家の皆様は個々の物件に関する情報を吟味のうえ投資判断を行うことができます。

-

最低投資額は案件個別設定

- US非上場eREIT案件

-

-

最低投資額は案件個別設定

※第一号案件は50万円 - 米国有数の不動産クラウドファンディング事業者であるFundrise, LLCが既に米国内で実績を重ねている投資商品で米国の非上場eREITとなります。

- 実質的にアメリカ合衆国ドルでの運用であり、お客様の資産の分散効果が期待できます。

-

最低投資額は案件個別設定

運用実績

- 累計投資額

- 523,400,000円

- 投資実行済案件数

- 2件

- 償還済案件数

- 2件

- 元本割れ件数

- 0件

- 平均想定運用期間

- 48.5か月

- 平均確定運用期間

- 39.5 か月

運用実績は2024年4月23日時点の情報です。

お客様の声

-

ソーシャルレンディングを始めるきっかけとなったサービスでした。始めは不安でしたが、運用を続けていくうちに、景気にあまり左右されず、比較的安定した投資ができると分かり、始めてみて良かったと思いました。[30代 会社員]

-

案件について詳細まで説明されているので、(結果的に投資しなかったとしても)考えるきっかけをもらえており、勉強にもなっている。投資自体の結果以外はそこを好意的に感じています。[30代 会社員]

-

利回りがよい案件が募集されると競争率が高くなりサイトが重くなって結局投資できず寝かせておくだけのお金になることがある。抽選専用の案件ができたのは良い!投資家ユーザを増やすのも大口投資を増やすのもバランスが大事かと思う。[30代 経営者・役員]

-

1案件の貸付期間が長めなので、ある程度放置できるところが良いと思う。

他の事業者で見かける6か月前後の案件は、多少利回りが良くても資金が遊んでしまう期間が増えるので。[40代 会社員] -

不正や詐欺のようなことがなく、ファンドが正常に運用されていると思われる。上場企業の信頼感があり、会社として真摯な姿勢が見える。[40代 専業投資家]

-

投資したすべてのファンドが無事に配当と元本が戻って来たことが良かったです。

埼玉に住んでいて、実際に都内のファンドの場所に行く楽しさも良かったです。[40代 パート・アルバイト]

※上記は2021年3月に実施したOwnersBook投資家アンケートの一部を抜粋した内容です。個人の感想であり、将来の成果等を示唆又は保証するものではありません。

もっと見る

投資前の不安に回答します

![]()

不安 ❶

夕方からの募集開始は会社員なので働いていて申し込めないことがあるので、時間を見直ししてもらいたい。

多くの投資家の方に投資いただけるように20時から募集開始となる案件もあります。

また抽選方式での案件もあり、お時間に余裕をもってお申込みいただけます。

![]()

![]()

不安 ❷

担保価値が、イマイチ信用できません。そのあたり信頼できるような、説明が欲しいです。

担保不動産評価額は、グループ会社評価(当社グループの不動産鑑定士による市場価値の精査)と外部評価(外部の専門家による査定)のダブルチェックを経て算出することで、精度向上に努めています。

また、会員登録をしていただくと、募集中案件については「重要事項説明書」が閲覧でき、担保物件の所在地や面積などがご確認いただけます。

![]()

投資までのかんたん3ステップ

-

1

アカウント登録

OwnersBookのご登録にはメールアドレスが必要です。氏名、住所、出金用の銀行口座等のお客様の情報を入力してください。

- 通帳(表紙表面・表紙裏面)

- キャッシュカード

- ネット銀行の場合、口座情報の確認できるスクリーンショット

- ※上記のいずれかで、銀行名、支店、口座番号、名義人名が確認できる書類の写し

-

2

本人確認

「スマホでクイック本人確認」と「ハガキ受け取りで、本人確認」のどちらかをご選択ください。

スマホでクイック、

本人確認

- スマートフォンが必要

- 本人確認書類は1点必要

- 顔写真の撮影が必要

ハガキ受け取りで、

本人確認

- スマートフォン不要

- 本人確認書類は2点必要

- 簡易書留の受け取りが必要

OR

本人確認に必要な書類は? - スマホでクイック本人確認の場合

- 運転免許証、運転経歴証明書、マイナンバーカード、在留カードのうちいずれか1点

- ハガキ受け取りで、本人確認の場合

- 運転免許証、運転経歴証明書、マイナンバーカード、パスポート、健康保険証、住民票、特別永住者証明書、在留カードのうちいずれか2点

簡易書留は転送できますか? 簡易書留は、本人確認書類記載の住所へ本人所在確認のためにお送りするものとなります。従いまして、転送不要設定で送付しておりますので転送はできません。必ず本人確認書類に記載された住所での受け取りをお願いいたします。 -

3

ご入金・投資実行

- 貸付型

- 当社が発行するお客様専用の投資口座に投資資金をお預けいただいてから、案件にお申込が可能となります。

- エクイティ型

- 案件お申込後にご案内する口座に直接ご入金いただきます。

家族名義の口座から振込入金はできますか? 振込依頼人名が投資家登録氏名のフリガナと一致しない場合には、システム上入金を反映しない措置をとっております。

ご家族の名義の入金は口座に反映されませんので、必ず、ご本人様名義での入金をお願いします。

振込依頼人名と異なる名前で入金された場合は、振込元の金融機関より組戻しの手続きをお願いいたします。

組戻しの手続き方法につきましては、恐れ入りますが、振込元の金融機関にお問い合わせください。

もっと詳しく知りたい方へ

よくある質問

-

Q

貸付型は不動産担保付とありますが、出資者に対して具体的にどういうメリットがあるのですか?

A

貸付型案件の場合、借入人の返済が不履行になった場合でも担保不動産から貸金の回収を図れるというメリットがあります。

-

Q

OwnersBookにはどんなリスクがありますか?

A

当社が扱っているものは「投資案件」となりまして、元本が100%保証されているものではありません。特に、投資している案件の担保不動産の価格の下落、又は不動産そのものに滅失・毀損等が生じた場合には、損失が出る可能性が高くなります。

主たるリスクとしては下記のようなものがございます。

- 借入人の財務状況・信用状況の悪化又は倒産のリスク

- 営業者の信用状況の債務不履行のリスク

- 担保となる不動産に関するリスク

- 匿名組合員の地位の流動性が限定的であること

- 利益の分配、出資金の返還事務に伴うリスク

- 匿名組合契約は、クーリング・オフの対象にならないこと(※但し、エクイティ型は法令によりクーリング・オフの対象となります。)

-

Q

元本は保証されていますか?

A

元本保証ではありません。元本が毀損するリスクはあります。

リスクの詳細は匿名組合締結にあたってのリスクについてをご覧ください。

-

Q

出資金が返還されないときはどんなときですか?

A

貸付型案件:

借入人の信用状態が悪化し、担保不動産から元本を償還するのに十分な金銭を回収できなかった場合が考えられます。なお、経済状況の変化等が生じた場合には、状況に応じて貸付期間を延長する可能性があり、その場合は出資金の返還が延期されます。エクイティ型:

最終的な投資対象となる不動産等の価値が毀損した場合が考えられます。なお、案件の状況により、運用期間を変更する場合があります。 -

Q

どのような形で投資案件を決めていますか?具体的な手法や施策はございますか?

A

複数の担保評価を実施しており、原則現地実査をふまえて担保評価額を導きます。

案件募集の判断にあたっては、営業部門や貸付管理を担う複数部署が参加し、第二種金融商品取引業協会の定める事項に従って精査を行い、最終的な判断を行います。

担保評価は当社グループの不動産鑑定士が査定し、必要に応じて外部専門家による査定額を参考にOwnersBook評価額を決定し、案件ページで公表します。 -

Q

もし期限の利益喪失をしてしまった場合、借り手側にどのような形で取り立てをするのでしょうか?回収する人材や部署はありますか、もしくは委託になりますか?

A

貸付契約と法令に従い、回収を図ってまいります。

具体的には、担保物件売却(任意売却、競売)が考えられます。当社グループには過去に債権回収業務に従事した役職員が複数名おり、外部委託も含めて、投資家の皆様の出資金の全額回収のためのあらゆる選択肢を検討いたします。

お知らせ

- 2024年4月09日

- OwnersBook無料セミナーのお知らせ(2024年5月15日(水)開催) #セミナー

- 2024年2月09日

- [重要]大阪市中央区ホテル素地第1号第1回 案件に関する状況報告(第17報) #ご連絡事項

- 2024年1月25日

- [重要]大阪市中央区ホテル素地第1号第1回 案件に関する状況報告(第16報) #ご連絡事項

- 2024年1月22日

- [重要]大阪市中央区ホテル素地第1号第1回 案件に関する状況報告(第15報) #ご連絡事項

- 2023年12月28日

- [重要]大阪市中央区ホテル素地第1号第1回 案件に関する状況報告(第14報) #ご連絡事項

お借入れをご検討中の方へ

グループ会社のロードスターファンディング株式会社では、法人向けの不動産担保ローンを提供しています。

資金使途は自由、様々な事業資金にご利用いただけます。