今回は、債券・ローンの返済方式の一つである「元本一括返済」方式について説明します。(メザニンローンの返済方式の一つでもあります。)

元本一括返済とは?

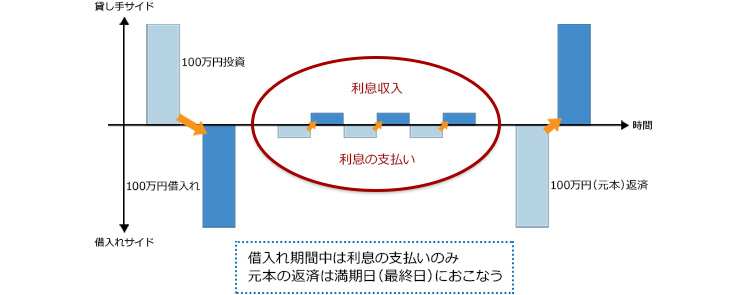

「元本一括返済」方式の大きな特徴は、下図のように借入期間の満期日(最終日)に元本を一括して返済することにあります。お金を借りた後は、借入れサイドは満期日までの間は決められた利息を支払うのみで、元本は満期日まで返済しません。したがって、借入れサイド側からみれば、借入期間中は借りた元本をずっと利用することが可能になります。但し、借入期間の満期日に一括して返済する必要があるため、返済までの資金繰り計画をきちんと行う必要があります。貸し手サイドは、期間満了時に元本の返済がきちんと行われるように、借入れサイドの与信状況について定期的に確認するのが通常となっております。

なお、「元本一括返済」は、業界用語では「ブレット」「ビュレット」と呼ばれることもあります。一般的にコーポレートローンでよく採用されている返済方式です。

図の例では、100万を借り入れた場合を表しております。例えば、期間1年間を6%の利子で借り、利息を毎月支払う契約となっているとすれば、毎月の利払いは、約5,000円(年間で60,000円)となります。

「元本一括返済」方式と異なるタイプとしては、住宅ローンでよく使われる「元利均等返済」方式がいい代表例になります。この返済方式では月々の支払額が均等になるように元本と金利の支払額が調整されています。次回は、この「元利均等返済」方式についてご説明したいと思います。

クラウドファンディングを活用した新しい事業者向け不動産担保ローン

ロードスターファンディング株式会社では、クラウドファンディングを活用した新しい事業者向け不動産担保ローンをご提供しています。主要金利帯は年率4.0%から、融資額最大10億円程度、元本一括返済が可能、連帯保証は原則不要、資金使途自由、などが特徴です。まずはお気軽にお問い合わせください。

不動産のプロが運営するクラウドファンディング

OwnersBookは2014年に誕生した国内初の不動産特化型クラウドファンディングです。不動産のプロが厳選した案件に一万円から投資が可能です。

0 件