OwnersBookの今!が詰まっている四半期運用レポート、今回は2026年1月から3月の償還案件についてのご報告です。

目次

1.2026年1月~3月の償還案件

2.データで振り返るOwnersBook

3.皆さんのギモンにお答えします!

TOPIC 1 2026年1月~3月の償還案件

2026年1月から3月までに償還された案件数は10件でした。

| 案件名 | 予定利回り | 確定利回り | 予定運用期間 | 確定運用期間 |

|---|---|---|---|---|

| 代々木上原レジデンシャル用地案件 | 4.9% | 4.9% | 31か月 | 19か月 |

| 北青山オフィス・商業ビル案件 | 5.1% | 5.2% | 31か月 | 17か月 |

| 幡ヶ谷マンション案件 | 4.4% | 4.4% | 31か月 | 17か月 |

| 横浜市高砂町マンション案件 | 5.1% | 5.1% | 19か月 | 16か月 |

| 元麻布マンション案件 | 5.1% | 5.1% | 19か月 | 10か月 |

| 渋谷新築マンション案件 | 5.1% | 5.3% | 19か月 | 7か月 |

| 渋谷新築マンション案件第2号 | 5.1% | 5.1% | 25か月 | 5か月 |

| 中央区勝どきマンション案件 | 5.1% | 5.1% | 24か月 | 6か月 |

| 立川市オフィスビル案件 | 5.1% | 5.1% | 13か月 | 5か月 |

| 墨田区錦糸町マンション案件第2号 | 5.1% | 5.3% | 13か月 | 5か月 |

| 平均 | 5.0% | 5.1% | 23か月 | 11か月 |

※予定利回りと確定利回りの乖離は、主に期限前弁済を受けたタイミングにより生じたものです。

運用期間の最長は「代々木上原レジデンシャル用地」案件(2024年6月投資実行)で、予定31か月のところ、19か月で償還となりました。今期の償還案件は2024年投資実行の案件が4件、2025年投資実行の案件が6件で平均運用期間は11か月となっています。

利回りについて、平均確定利回りは予定より0.1%上振れとなりました。

今後も運用中の案件につきましては、投資家様の出資金の安全性に最大限配慮し、誠心誠意運営してまいります。

TOPIC 2 データで振り返るOwnersBook

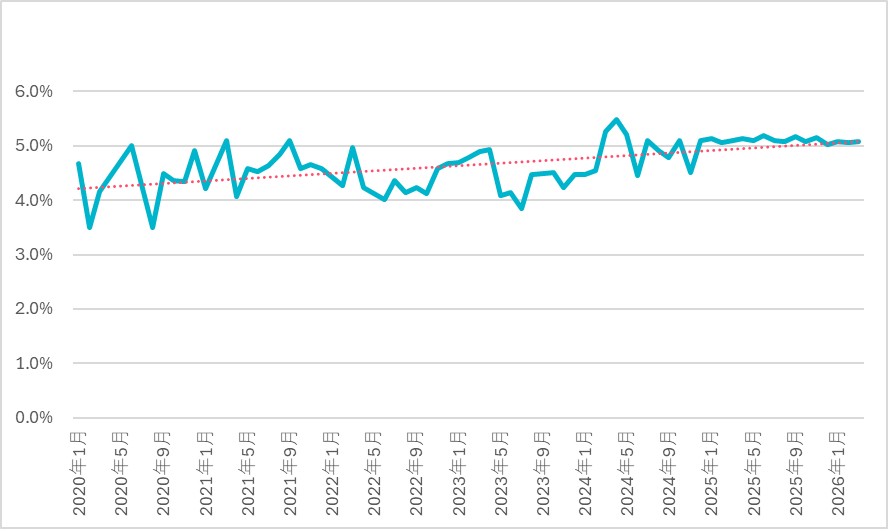

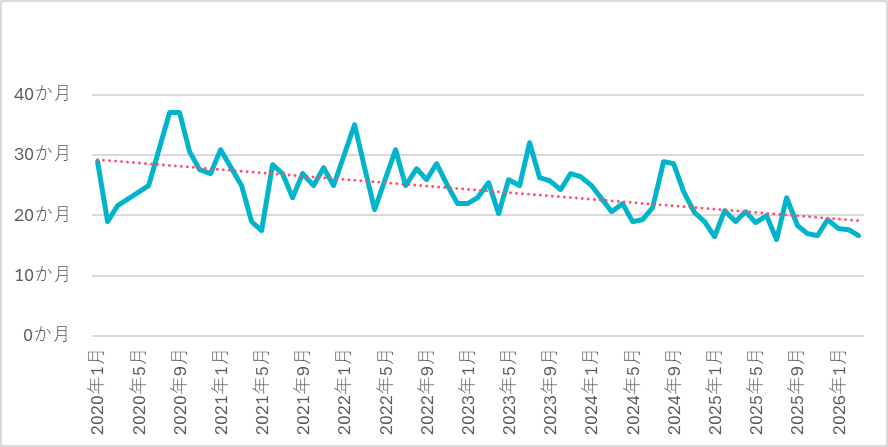

今回は2020年以降で、案件募集時の「予定」利回りと運用期間の月平均の変化を見てみました。

案件の予定利回り(月平均)

利回りは2024年9月まで4.0%以下から、5.0%を超えたりと月平均によってばらつきがありましたが、2025年1月以降は5.0%程度で安定しています。

案件の予定運用期間(月平均)

予定運用期間は2020年1月と比較して、徐々に短期化していることが分かりました。

本レポートでもご報告しておりますが、「確定」運用期間の平均はさらに短期化しております。

2025年7月~9月の償還案件:確定平均運用期間は8か月

2025年10月~12月の償還案件:確定平均運用期間は12か月

2026年1月~3月の償還案件:確定平均運用期間は11か月

TOPIC 3 皆さんのギモンにお答えします!

カスタマーサポートに寄せられた皆様のギモンを大公開します。

Q. 運用中の案件の監査報告書がメールで届きました。どうして送られるようになったのですか。

A.ロードスターインベストメンツが所属する自主規制団体(第二種金融商品取引業協会)の規則改正に従い、2025年5月以降に募集した出資総額5億円以上の案件については公認会計士の監査を受けることとしました。

そのため、投資家みなさまへ監査報告書の写しを開示するため、メールにてご連絡しております。

なお、監査のタイミングや費用の取り扱いにつきましては、重要事項説明書に記載しておりますのでご確認ください。

Q. 案件名の●号や●回は何を表していますか

A. 最近のOwnersBookの案件名は「地域名(新宿区/南麻布など)」+「担保物件用途(戸建用地/マンションなど)」で成り立っており、●号はこの「地域名」と「担保物件用途」が同一の案件が出てきた際に、過去の案件と区別するため「●号」を使用しています。

「●回」は担保物件が同一の案件が出てきた際に使用しています。(リファイナンスなど)

Q. 中東情勢が都内の不動産に与える影響はありますか。

A. 中東情勢が東京都内の不動産に与える直接的影響は限定的ですが、金利や景気動向を通じて間接的に影響する可能性はございます。OwnersBookの担保物件は東京都心及びその近郊が中心で需要が安定しており、現時点で大きな懸念点は想定されていないと考えられます。

クラウドファンディングを活用した新しい事業者向け不動産担保ローン

ロードスターファンディング株式会社では、クラウドファンディングを活用した新しい事業者向け不動産担保ローンをご提供しています。主要金利帯は年率4.0%から、融資額最大10億円程度、元本一括返済が可能、連帯保証は原則不要、資金使途自由、などが特徴です。まずはお気軽にお問い合わせください。

不動産のプロが運営するクラウドファンディング

OwnersBookは2014年に誕生した国内初の不動産特化型クラウドファンディングです。不動産のプロが厳選した案件に一万円から投資が可能です。

0 件