不動産担保ローンの返済方式は、「元本一括返済」「元金均等返済」「元利均等返済」などが一般的ですが、それぞれに大きな違いがあります。返済方式は、借入後の利息額や完済までの期間にも影響しますので、不動産担保ローンを利用する上での重要なポイントだといえるでしょう。

しかしながら、「元金均等返済と元利均等返済って何が違うのか?」「元利均等返済を選択するメリットは?」という疑問をお持ちの方も多く、その違いに悩んでしまう場面もあるかと思います。この記事では、「元利均等返済」にスポットを当てて、基本知識や元金均等返済との違いについて詳しく解説します。

元利均等返済とは

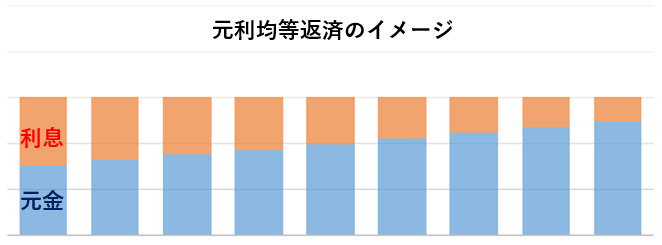

元利均等返済とは、利息と元金を含んだ一定額を返済する方式のことです。完済まで返済額が一定であることが大きな特徴で、不動産担保ローン以外にも、住宅ローンなどに利用されている返済方式です。

返済当初は利息の割合が大きく、返済が進むにつれて、元金部分の割合が大きくなります。毎回の返済額が一定なので返済計画を立てやすく、長期に渡る借入の場合でも、安定的に返済を行うことができます。

元利均等返済と元金均等返済の違い

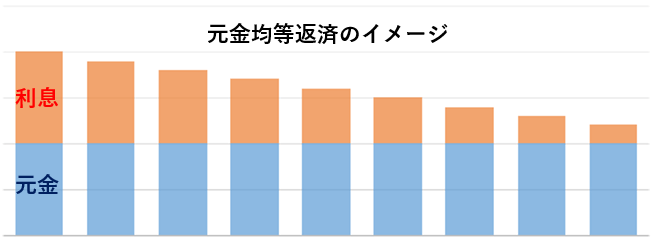

元利均等返済とよく混同されやすいのが、「元金均等返済」です。元金均等返済とは、元金部分の返済額が完済まで一定で、発生した利息分を上乗せして返済する方式のことです。

元利均等返済と元金均等返済は、下記のような点で違いがあります。

・元利均等返済…返済当初は利息分の割合が多い。毎回の返済額は一定。

・元金均等返済…完済まで元金部分の返済額は一定。返済が進むにつれて利息分が減少するため、返済当初から完済に近づくにつれて、毎回の返済額も減少し続ける。

元利均等返済と元金均等返済の違いを大まかにいうと、「毎回の返済額が一定かどうか」です。元利均等返済の場合、毎回の返済額は完済まで一定です。対して元金均等返済は、毎回の返済額が完済に向かって減少し続ける仕組みになっています。したがって、固定金利の場合、返済当初の返済額が少ないのは元利均等返済となります。

一方、同条件の借入額かつ返済期間で比較した場合、元利均等返済よりも元金均等返済のほうが、返済総額は少なくなります。一例として、同条件の借入でシミュレーションを行いましたので、詳細は下記をご覧ください。

試算例1:5,000万円を実質年率10%で借入し、毎月60回払で返済する場合

元利均等返済と元金均等返済の総返済額シミュレーション

| 返済方式 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 初回の返済額 | 1,062,352円 | 1,249,999円 |

| 10回目の返済額 | 1,062,352円 | 1,187,499円 |

| 総返済額 | 63,741,098円 | 62,708,309円 |

| 内利息部分 | 13,741,098円 | 12,708,309円 |

※1円未満の端数は、切捨てにて試算しています。

上記のとおり、同じ借入額で同じ返済期間であれば、元利均等返済よりも元金均等返済のほうが総返済額は少なくなります。元利均等返済と元金均等返済には、このような違いがあります。

ただし、借入金額が少なかったり、低い金利が適用されたり、短期間で完済したりなど、発生する利息額が小さくなるようなケースでは、元金均等返済と元利均等返済の返済総額も近い数値になります。詳細は、下記のシミュレーションをご覧ください。

試算例2:4,000万円を実質年率5%で借入し、毎月24回払で返済する場合

元利均等返済と元金均等返済の総返済額シミュレーション

| 返済方式 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 初回の返済額 | 1,754,855円 | 1,833,332円 |

| 総返済額 | 42,116,521円 | 42,083,322円 |

| 内利息部分 | 2,116,521円 | 2,083,322円 |

※1円未満の端数は、切捨てにて試算しています。

試算例2をもとに差額を計算すると、元金均等返済のほうが、約3万3千円返済総額は少なくなりますが、試算例1のように大きな差額は生じていません。つまり、借入金額が少ないケースや適用金利が低いケース、短期間で完済するケースなどは、元金均等返済と元利均等返済のどちらを選択したとしても、返済総額に大きな差は生じにくいため、毎回の返済額が一定で計画が立てやすい元利均等返済を選ぶメリットが相対的に大きくなります。

また、元利均等返済や元金均等返済のほかに、「借入期間中は借入元金を最大限活用したい」というケースに適している返済方法として、「元本一括返済」があります。元本一括返済とは、借入期間中は利息のみを支払い、最終支払い回に元本を一括で返済する方式です。最終回まで利息のみの返済となる分、元利均等返済や元金均等返済よりも、発生する利息総額は多くなります。

ただし、元金均等返済や元利均等返済のように、毎回の返済額に元金が含まれていないため、最終回までの負担が最も少ないという利点があります。

貸付側から見ると、

1.元本一括返済

2.元利均等返済

3.元金均等返済

の順でリスクが高くなるため、不動産担保ローンによっては、元本一括返済の取り扱いがないケースも存在しています。事前に商品詳細を確認し、状況に応じた返済方式を選択するようにしましょう。

元利均等返済で繰り上げ返済をする場合

借入当初の返済額を抑えられ、毎回の返済額が一定で計画が立てやすい元利均等返済ですが、当然ながら注意すべき点も存在しています。注意すべき点とは、「元金均等返済よりも元金の減りが遅い」というポイントです。

「返済途中だけど一括で完済しよう」と繰上げ返済を検討した場合を考えてみましょう。元金均等返済よりも元利均等返済のほうが、残っている元金も多い分、繰上げ返済時の負担額は高額になります。同条件で繰上げ返済を行った場合のシミュレーションは下記をご覧ください。

試算例3:実質年率10%で5000万円を借入れ、毎月60回払を36回目に繰上げ返済した場合

元利均等返済と元金均等返済の総返済額シミュレーション

| 返済方式 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 36回目の元金残 | 23,885,376円 | 20,833,345円 |

| 36回目の返済額(36回目の元金残とその時点の利息の合計) | 24,084,420円 | 21,006,956円 |

| 繰上げ返済なしの場合の総返済額 | 63,741,098円 | 62,708,309円 |

| 繰上げ返済ありの場合の総返済額 | 61,266,740円 | 60,624,984円 |

| 繰上げ返済によって少なくなる利息 | 2,474,358円 | 2,083,325円 |

※1円未満の端数は、切捨てにて試算しています。

試算例3をご覧いただくとわかるように、36回目の返済時に繰上げ返済を行う場合、元金均等返済よりも元利均等返済のほうが、3百万円程度元金が多く残っています。すなわち、36回目に一括で完済する場合の返済額にも、3百万円程度の差額が生じる形になります。このように、同条件の繰上げ返済であれば、元金均等返済よりも元利均等返済のほうが、繰上げ返済時の負担は大きくなります。

ただし、元金均等返済よりも元利均等返済のほうが、繰り上げ返済時の元金残が大きい分、繰り上げ返済をすることによって、少なくなる利息は約40万円程度多くなるため、繰り上げ返済をするメリットは大きくなることを押さえておきましょう。

元金均等返済は支払総額が少なく、元利均等返済は予定が立てやすい

元利均等返済の基本的な概要をご理解いただけたでしょうか。特に混同されやすい「元金均等返済」との違いやメリット・デメリット、元本一括返済との利息差など、不動産担保ローンを利用する上で知っておきたい情報もあったかと思います。この記事のポイントをまとめると、

・元本一括返済、元利均等返済、元金均等返済の順に発生する利息総額が多くなる

・個々の状況に応じた返済方式を選択することが重要

という点です。しっかりと返済シミュレーションを行い、確実な返済計画を立てましょう。

関連記事

クラウドファンディングを活用した新しい事業者向け不動産担保ローン

ロードスターファンディング株式会社では、クラウドファンディングを活用した新しい事業者向け不動産担保ローンをご提供しています。主要金利帯は年率4.0%から、融資額最大10億円程度、元本一括返済が可能、連帯保証は原則不要、資金使途自由、などが特徴です。まずはお気軽にお問い合わせください。

不動産のプロが運営するクラウドファンディング

OwnersBookは2014年に誕生した国内初の不動産特化型クラウドファンディングです。不動産のプロが厳選した案件に一万円から投資が可能です。

0 件