不動産の投資を検討する際に確認する4つの指標

不動産投資の検討に際してはさまざまな指標が用いられます。毎期の収入と支出(キャッシュフロー)の実現性とともに、プロの投資家が投資をする際にほぼ必ずといっていいほど確認する4つの指標を単純化されたモデルケースとともに紹介させていただきます。

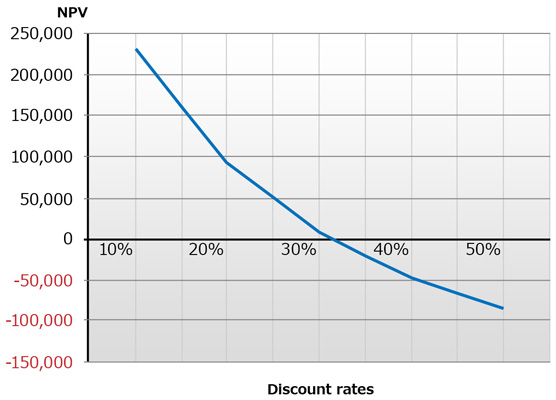

(1) IRR(Internal Rate of Return:内部収益率)

投資期間のキャッシュフローの正味現在価値(NPV)が0となる割引率(割引率についてはこちらの記事をご参照ください。)をIRR(Internal Rate of Return:内部収益率)といいます。(IRRとNPVの関係は別の記事にて解説いたします。)

通常、プロの投資家は、投資期間のキャッシュフローからIRRを計算し、IRRが一定の値を超えていれば検討を進めます。なお、一定の値とは投資から期待される必要利回り(資本コスト)などを基に設定されるもので、投資家毎に異なります。また、IRRの計算には、通常の電卓では難しいため、表計算ソフトや金融電卓が使用されます。

(2) 自己資本の倍数(エクィティ・マルチプル)

例えば、極端に投資期間が短い案件においては、IRRは非常に高い数値を示す場合があります。このように、IRRが高いということのみで、投資判断を下せるわけではないため、どの程度自己資本を増やすことが出来るかという自己資本の倍数(エクィティ・マルチプル)という指標を用いて確認を行います。

(3) 自己資本の額

投資家の資本には限りがあるため、必要となる資金(自己資本)の確認を行います。

(4) 利益額

絶対的な利益額の確認を行います。

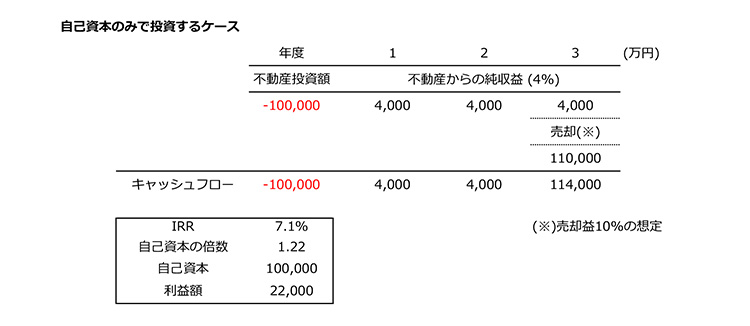

下表は借入れを行わない投資期間3年のモデルケースと各指標を表します。

さらに銀行借入れでIRRや自己資本の倍数を高め、不動産・金融環境を含め総合的な検討を行い、最終的な投資判断に至るのが通常です。

クラウドファンディングを活用した新しい事業者向け不動産担保ローン

ロードスターファンディング株式会社では、クラウドファンディングを活用した新しい事業者向け不動産担保ローンをご提供しています。主要金利帯は年率4.0%から、融資額最大10億円程度、元本一括返済が可能、連帯保証は原則不要、資金使途自由、などが特徴です。まずはお気軽にお問い合わせください。

不動産のプロが運営するクラウドファンディング

OwnersBookは2014年に誕生した国内初の不動産特化型クラウドファンディングです。不動産のプロが厳選した案件に一万円から投資が可能です。

0 件