建ぺい率に続き、今回は容積率についてまとめてみました。容積率は、建ぺい率と同様に、不動産に関連する重要な情報の1つです。

◯ 建築面積の敷地面積に対する割合

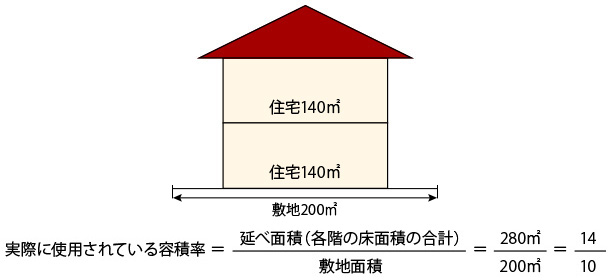

容積率は、建築基準法第52条に定められており、『建築物の延べ面積の敷地面積に対する割合』をいいます。例えば、面積200㎡の敷地の上に、各階の床面積が140㎡の2階建の住宅が建築されている場合、延べ床面積(建築物の各階の床面積の合計)は280㎡で、実際に使用されている容積率は140%となります(下図参照)。

◯ 容積率の制限内容

容積率も建ぺい率同様、各種法令で規制されています。その趣旨は建築物の大きさ・床面積(容積)を制限することによって、建築物と道路や他の建築物とのバランスを図る等、市街地の環境を保護することにあります。

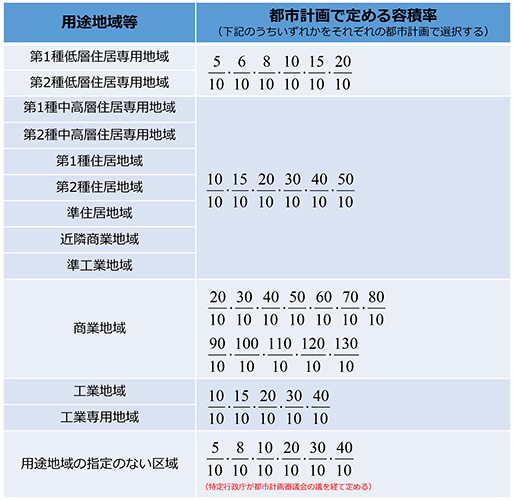

下図は、建築基準法で定められた制限内容で、原則的にはこの表の数値のうち、都市計画で別途定められた数値がそれぞれの土地に採用されることになります。こちらも建ぺい率と同様に、以前説明した用途地域(住宅購入のポイント(3)~用途地域について~をご参照ください。)との組み合わせで決まっております。なお、この都市計画で定められた容積率を、『指定容積率』といいます。

◯ 前面道路による容積率

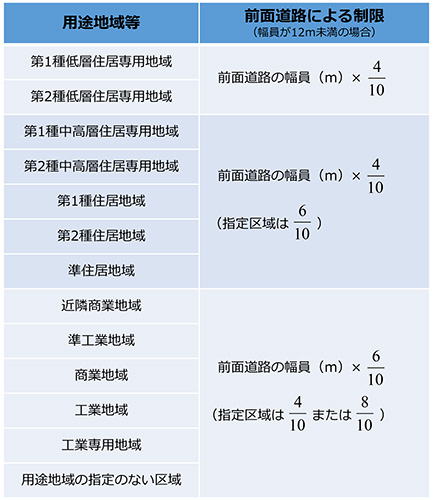

上記の指定容積率は、あくまで用途地域に応じて定められているのみで、各土地の道路事情を考慮して定められている訳ではありません。したがって、各土地において具体的な道路事情を考慮した容積率が必要となり、建築基準法において、前面道路による容積率の制限が定められています。

前面道路による容積率の公式は、以下のとおりとなります。

前面道路による容積率 = 前面道路の幅員 × 法定乗数

法定乗数については用途地域毎に原則的な数字が決まっており、例えば住居系の用途地域については4/10となっております(詳細については、下図をご参照ください。)。なお、前面道路が12m以上の幅員がある場合には、前面道路による容積率の制限は適用されません。

◯ 指定容積率と基準容積率

ここまでの説明で、『指定容積率』と『前面道路による容積率』が出てきましたが実際にはこの2つを比べて、数値の小さい方を適用することになります。この適用される容積率を、業界では『基準容積率』と言っています。

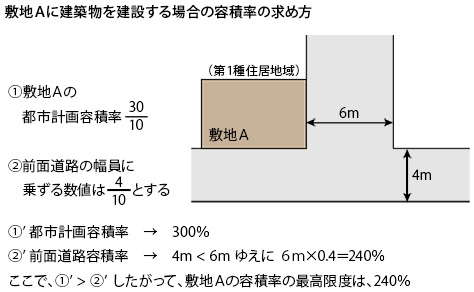

下図の敷地Aを参考に基準容積率を計算してみましょう。敷地Aは第1種住居地域内にあり、都市計画による指定容積率は300%(30/10)になります。前面道路による容積率は、敷地Aは角地で2本の道路に面しておりますが、この場合は幅員の広い方を採用しますので、下図のとおり、6mに乗数(4/10)をかけて240%となります。この2つのうち数値の小さい方を適用しますので、敷地Aにおける基準容積率は240%となります。

◯ 建築物の敷地が、容積率制限の異なる地域にまたがっている場合

用途地域がまたがっている場合等で容積率の制限が異なる地域に敷地が存在する場合は、建ぺい率の計算と同様に、それぞれの地域部分の面積にそれぞれの地域の基準容積率を乗じて合計したもの(加重平均)が全体敷地における基準容積率となります(不動産投資の基本(11)~建ぺい率~をご参照ください。)。

クラウドファンディングを活用した新しい事業者向け不動産担保ローン

ロードスターファンディング株式会社では、クラウドファンディングを活用した新しい事業者向け不動産担保ローンをご提供しています。主要金利帯は年率4.0%から、融資額最大10億円程度、元本一括返済が可能、連帯保証は原則不要、資金使途自由、などが特徴です。まずはお気軽にお問い合わせください。

不動産のプロが運営するクラウドファンディング

OwnersBookは2014年に誕生した国内初の不動産特化型クラウドファンディングです。不動産のプロが厳選した案件に一万円から投資が可能です。

0 件