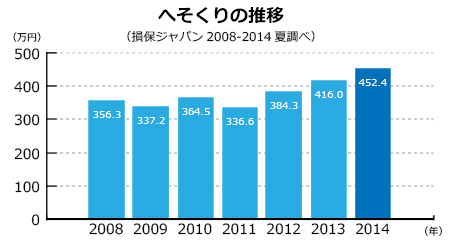

◯ 大事なへそくりの使い道

当たり前のことですが、持っているへそくりは少しでも増やしたい!と思うもの。

それが趣味や旅行のため、もしくは老後の資金・子どもの教育資金のためと、理由は人それぞれかと思います。

中にはボケ防止のために株式投資をしている!という人もいるようです。毎朝、新聞を読んで株価の動きや世の中の市場に、常に目を向けることを日課としている人もいるようです。世の中の動きを知っておくことは、投資をする人にはとっても大事なことなのですね。

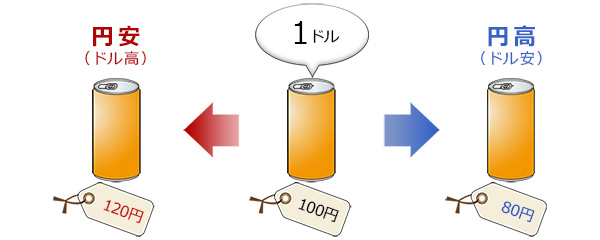

銀行に預けていても低金利と言われていて、なかなか預けているお金も増えないのなら、まずは自分に投資、すなわち知識を蓄えること(投資の勉強)からはじめてみるのがいいかも知れません。例えばここ最近、円安になったといったニュースでよく耳にします。株に投資をしている訳でも外貨預金をしている訳でもないからあまりピンときませんでしたが、私たちの生活にもしっかり影響がありました。

大きな意味では輸出(日本→外国)する企業にはメリットがあるようですが、私たちの身近な生活を考えると、輸入品(たとえば外国から買っている大豆や小麦を使った商品や海外から入ってくるワインなど)が高くなるので、これから身の回りの商品が高くなり家計にも影響がでてくるかもというデメリットも見えてきます。

自分たちの生活にどう直結するかという点から知識を蓄えていくのもいいかも知れません。

クラウドファンディングを活用した新しい事業者向け不動産担保ローン

ロードスターファンディング株式会社では、クラウドファンディングを活用した新しい事業者向け不動産担保ローンをご提供しています。主要金利帯は年率4.0%から、融資額最大10億円程度、元本一括返済が可能、連帯保証は原則不要、資金使途自由、などが特徴です。まずはお気軽にお問い合わせください。

不動産のプロが運営するクラウドファンディング

OwnersBookは2014年に誕生した国内初の不動産特化型クラウドファンディングです。不動産のプロが厳選した案件に一万円から投資が可能です。

0 件