◯ 株とは?

最近は株式投資をはじめる主婦が増えているようです。インターネットの普及によりネット証券で取引が出来、自宅でも気軽にはじめられるということで、広まってきているのではないでしょうか。今や子どもでも口座開設が出来るところもあるそうです。株式投資のイメージもガラリと変わってきていると実感しました。

◯ ところで「株」とは?

「株」そのものは証券取引所で売買され、株式会社が発行している「株券」のことをいいます。今は「株券」も電子化され手にすることがないので、あまりピンときません。

「株」は証券取引所の会員である証券会社で買うことができます。一般に私たちが取引できる株は上場している約3,500社(会社四季報より)の株式会社の株のみ。株式会社も厳しい条件をクリアして初めて証券取引所で株を買ってくれる投資家を募ることができるようです。

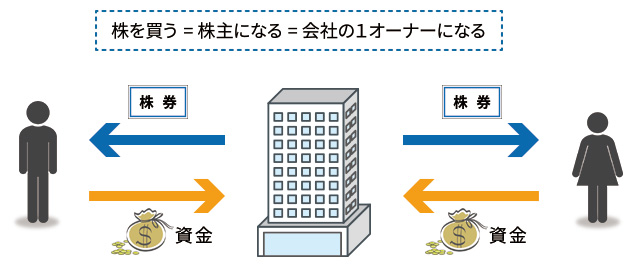

◯ つまり「株」を買うということは?

会社は商品を作ったり、サービスを提供するために莫大な資金が必要になり、その資金集めの手段の1つとして株を発行し、広く多くの人から資金を集め、それを元手に利益をあげることを目的として会社を経営しています。

商品がヒットすれば利益も大きくなり、株価も上がりその商品を扱う会社の株を持っていれば利益をあげることもできるでしょう。もちろんその逆もあり、会社が倒産することもあるので、そこが株式投資の難しいところです。

「株を買う」こと、つまり「株主になる」こと。簡単に言ってしまえばその会社の1オーナーになるということになりますね。

それなら普段使っているお気に入りの食料品や生活用品、化粧品の会社など応援する意味で買う株を選んでみたり、話題になりそうな新商品や子どもたちの中で流行っているゲームやお菓子をヒントに、これから株価が上がりそうな会社をチェックしてみたり、主婦ならではの視点を生かして株式投資をはじめてみるのもいいかもしれません。

最近では「株主優待」を楽しみにはじめる人も中にはいるみたいです。次回は「株主優待」株を持っていると得られる特典などについてふれてみようかと思います。

クラウドファンディングを活用した新しい事業者向け不動産担保ローン

ロードスターファンディング株式会社では、クラウドファンディングを活用した新しい事業者向け不動産担保ローンをご提供しています。主要金利帯は年率4.0%から、融資額最大10億円程度、元本一括返済が可能、連帯保証は原則不要、資金使途自由、などが特徴です。まずはお気軽にお問い合わせください。

不動産のプロが運営するクラウドファンディング

OwnersBookは2014年に誕生した国内初の不動産特化型クラウドファンディングです。不動産のプロが厳選した案件に一万円から投資が可能です。

0 件